बाबुरामसहित नौजना जसपाबाट निष्कासित, अशोक राईलाई संघीय परिषद्को जिम्मेवारी पार्टीबाट निष्कासित पर्नेहरूमा डा.बाबुराम भट्टराई, कार्यकारिणी सदस्य महेन्द्रराय यादव, हिसिला यमी, गङ्गा श्रेष्ठ, प्रशान्त सिंह, भक्तबहादुर शाही र केन्द्रीय सदस्यहरू रमेश यादव र दानबहादुर चौधरी रहेका छन् । त्यसैगरि, संघीय परिषद्को अध्यक्षबाट बाबुराम भट्टराईलाई हटाएपछि सो ठाउँमा अशोक राईलाई मनोनीत गरेको छ । .

— Paramendra Kumar Bhagat (@paramendra) July 14, 2022

Snapshots from over 1,300 Afore Alpha applications काँग्रेस बैठकमा उठ्यो प्रदेश र धर्मनिरपेक्षता खारेजीको माग भ्रष्टाचारी नेता र कर्मचारीहरुको सम्पत्ति राष्ट्रियकारण गछौंः रवि लामिछाने संवैधानिक अंग नबनेसम्म सम्पत्ति शुद्धीकरण विभागको औचित्य छैन निलम्बित प्रधानन्यायाधीश चोलेन्द्र शमशेर राणाकै अकुत सम्पत्तिका विषयमा विभागमा मुद्दा दर्ता भयो । दुर्भाग्य चाहिँ विभागका महानिर्देशकबाट न्यायाधीशमाथि छानबिन गर्न सक्ने अधिकार छैन भनियो । महानिर्देशकको उक्त बोली सरासर सरासर कानुनविपरीत सवाल हो । हो, अख्तियारका हकमा क–कसविरुद्ध छानबिन गर्न पाउने व्यवस्था छ । तर, सम्पत्ति शुद्धीकरण हकमा कुनै पनि पदाधिकारीहरूलाई ‘बाहेक’ गरेको छैन । त्यसरी ‘बाहेक’ नगरेको अवस्थामा राणाका सम्पत्तिमाथि छानबिन गरिनुपर्थ्याे । उनको सम्पत्ति र स्रोत केलाइनुपर्थ्याे । विभागसँग छानबिन गर्न सक्ने अधिकार प्राप्त छ । ......... प्रारम्भमा सम्पत्ति शुद्धीकरण अनुसन्धान विभागलाई अर्थ मन्त्रालयअन्तर्गत राखियो । केपी शर्मा ओली प्रधानमन्त्री भएसँगै प्रधानमन्त्री कार्यालय ‘शक्तिशाली’ तुल्याउन, उक्त विभागसहित राजस्व अनुसन्धान विभाग र राष्ट्रिय अनुसन्धान विभागलाई पनि प्रधानमन्त्री मातहत ल्याइयो । यतिखेर त्यो निकाय प्रधानमन्त्री मातहत छ । त्यसो हुँदा उक्त विभागले प्रधानमन्त्रीको इसारा र मनसाय बुझेर काम गर्छन् । ..... स्थायी प्रकृतिको संवैधानिक अंग नबनेसम्म सम्पत्ति शुद्धीकरण विभागको औचित्य देखिँदैन । .

जहानियाँ गणतन्त्रका नेपाली राजापाक्षेहरू

कमिसनका लागि ठूला परियोजनामा विदेशी ऋण लिएर लगानी गर्ने अनि ती परियोजनाले आर्थिक उत्पादन नगर्ने भएपछि श्रीलंका नराम्रोसँग डेट ट्रयाप (ऋणको पासो) मा पर्न गयो । कोभिड-१९ ले श्रीलंकालाई मात्र होइन, विश्वको अर्थतन्त्रलाई नै आक्रान्त पारेको थियो । ........ आफ्नो परिवारलाई सरकारका विभिन्न मन्त्रालयको मुखिया बनाउने, आफन्तलाई सरकारी पद दिलाउने अर्थात् नेपालका नेताहरू जे जे गर्दै आएका छन्, श्रीलंकाका सत्तारुढ नेताहरूले त्यही त्यही गरे । ......... हामीकहाँ पनि राज्यको सम्पूर्ण धनलाई मुठ्ठीमा लिएका राणा शासक र तिनका परिवारका कतिपय सदस्यहरू मुलुकमै रहेनन्, राज्य लुटेको धनसहित भारत-बेलायत-अमेरिका पुगेकै हुन् । न जुद्ध शमशेर मुलुकमा रहे, न पद्म शमशेर, न मोहन शमशेर नै । तिनीहरूले अथाह धन भारतमा पुर्याउँदै राचीदेखि देहरादुनसम्म ‘नेपाल-दरबार’ बनाउँदै बिलासी जीवन जिएकै हुन् । गरिब मुलुकका नागरिकका गाँस-बास खोस्दै, अनि धुरुधुरु रुवाउँदै धेरै ‘शमशेरहरू’ भारतमै मस्ती जीवन यापन गर्न पुगेकै हुन् । यतिखेर पनि अनेक ‘प्रकृति-प्रवृत्ति’का ‘शमशेर’हरू मुलुक डुबाउँदै विदेशमा धन पुर्याउँदै छन् । ........... बजेट बनाउने अर्थमन्त्री, आफ्नै छोराले व्यापार गर्ने कम्पनीलाई ९० प्रतिशत भन्सार छूट दिने प्रधानमन्त्री, अनि यिनका लुटजन्य कृत्यमा चूपचाप बस्ने कार्यकर्ताहरू भएको मुलुकमा अरु लुट कति मच्चाइएको होला सहजै अनुमान गर्न सकिन्छ । ......... के हामीलाई इम्बोस्ड नम्बर चाहिएको थियो ? नागरिकता प्रमाणपत्र हुँदाहुँदै के हामीलाई राष्ट्रिय परिचयपत्र चाहिएको थियो ? यी सब कमिसनका निम्ति भएका रचिएका खेल हुन् । राष्ट्रिय परिचयपत्रका निम्ति विदेशीसँग ठूलो परिणाम ऋण लिइएको छ । एकातिर नागरिकलाई राष्ट्रिय परिचयपत्र लिन ‘हन्डर’ खुवाइन्छ, अर्कातिर यसबाट शासकीय वृत्तका पात्रहरू र कमिसन एजेन्ट अथाह लाभ लिइरहेका छन् । .......... जब देशमा पेट्रोल आउँदैन, आयात गर्ने विदेशी मुद्रा हुँदैन त्यो दिनमा असंगठित नेपाली जनता जागेको दिन तिनको हविगत राजापाक्षे झैँ हुनेछ । ..... आर्थिक संकटोन्मुख देशमा हतियार किन्ने, सात अर्बको इम्बोस्ड नम्बर प्लेट लगाउने, सर्प पाल्न राज्य ढुकुटी प्रयोग गर्ने, कमिसन एजेन्ट-बिचौलिया, दलाल व्यापारीबाट घेरिने, सरकारी रकममा बाउबाजेका नाममा प्रतिष्ठान बनाउने सूची आमनागरिकको मन-मनस्तिष्कमा गढेकै छ । तसर्थ, होस् गर नेता तथा राज्य सञ्चालकज्यूहरू तिमीहरूलाई पनि राजापाक्षे बनाउने दिन नआओस् । .

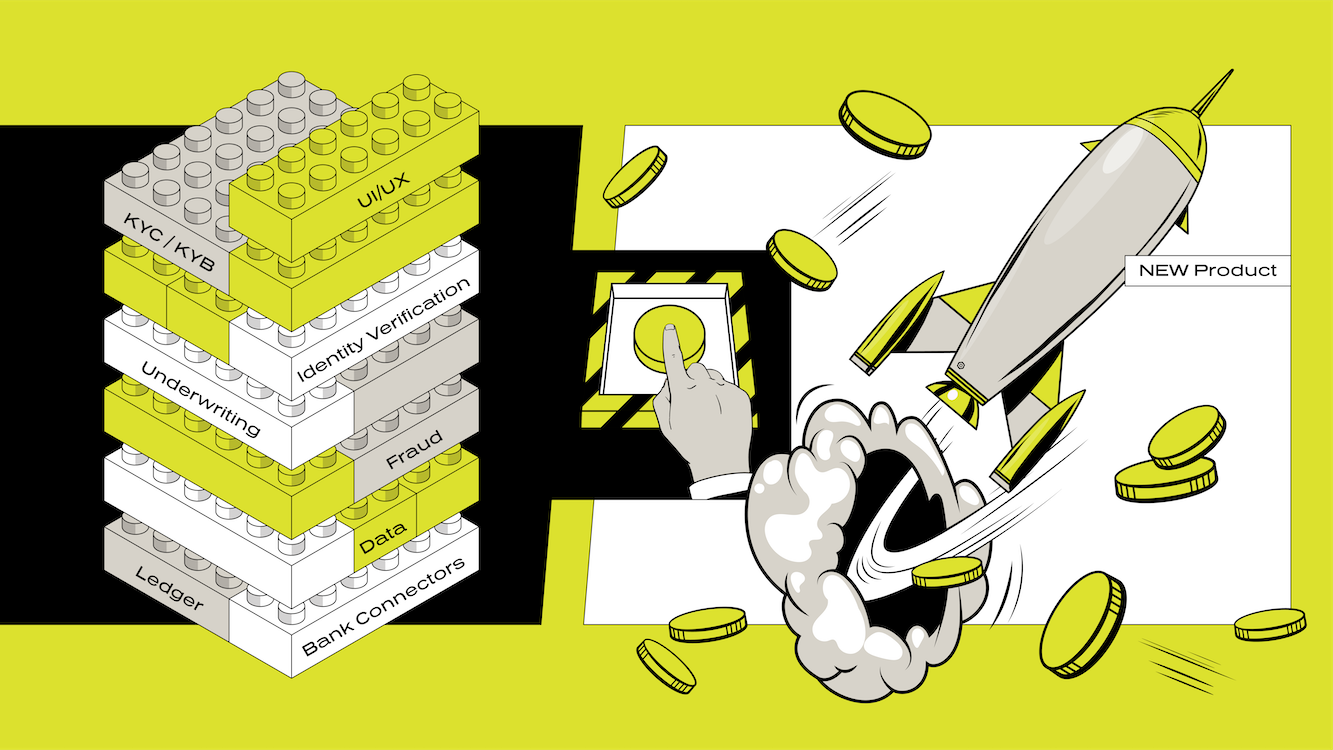

It’s extremely difficult to get a banking license in the U.S.—short of buying a bank—so most fintechs could not legally operate without partnering with a regulated entity. The second is that consumer fintechs, because they aren’t banks, can’t rely on a net interest margin business model and instead rely heavily on interchange fees to make money. ......... By partnering with smaller banks, fintechs could bypass licensing logistics and benefit from the higher interchange, creating fertile ground for fintech growth. The partner bank model was born: small banks lend out their charters to powerful fintech players. This allows fintech companies to offer financial products legally while also driving deposit and revenue growth for the partner banks. In fact, these banks consistently have better ROE and ROA metrics than the industry average. ....... Fintechs needed to build secure infrastructure that would allow their modern platforms to speak to bank back-end systems (many of which are still run on mainframes and rely on COBOL, a dying programming language popular in the 1960s), as well as meet compliance requirements. As a result, most early fintechs found themselves spending up to two years—and millions of dollars—just building connections into their partner banks’ legacy infrastructure. .......... Because partnering banks don’t have internal software development muscle, nearly all of the building burden fell on the startups—and this is where another significant pivot happened. Realizing the broad applicability of the pain they experienced, many of the startups that started out as direct-to-consumer service models shifted to become infrastructure businesses and provide what they’d built to other companies looking to offer financial services. For example, Marqeta started as a pre-paid gift card business before it moved into card issuing as a service. It wasn’t long before these re-imagined fintechs realized that there was (and is) enough breadth in the fintech ecosystem that they can thrive in serving other fintechs, not just banks—which are typically painful to sell to. .......... Fast forward to today, there is now a robust toolkit of fintech infrastructure players that are API-first and developer-focused for anyone looking to build financial products. Their services include data aggregation, identity verification, know-your-customer/anti-money laundering (KYC / AML), card issuing, banking as-a-service, among others. With all the innovation on the infrastructure layer, there now exists a set of modular lego boxes that can be recombined to create new financial products and experiences.

In an interview with @Olivianuzzi, Donald Trump says it's a matter of when — not if — he'll formally announce a 2024 run https://t.co/Iq1EqcQq6H

15 Years in.. 4 National Awards and Countless Acting Accolades .. AND yet.. to this day when she acts, my jaw hits the floor..every film she transforms like a mutant... A LEGEND OF THE SCREEN #KanganaRanaut#Emergencypic.twitter.com/aNT4deljCY

How the Durbin Amendment sparked fintech innovation the idea is that a movement meant to instill change for a specific purpose yields changes, unexpectedly, somewhere else. One of the best examples of this in fintech is the unanticipated consequences of the Durbin Amendment, a 2010 legislation that is making waves in the startup world more than a decade later. ......... a Senator’s bid to protect the people birthed the modern fintech industry as we know it today ........ By June 2009, only 22% of Americans surveyed said they had confidence in banks. ....... professionals departed struggling financial institutions in droves, flooding the talent market. While they might have been done with big banks, many recognized the value of joining their expertise with technology startups—or founding their own. ......... It’s expensive for banks to service deposits. The annual cost to a bank of servicing a checking account is $250-400 a year. These high fixed costs render about 40% of checking accounts unprofitable. .......... Non-finserv companies such as marketplaces, social platforms, and software providers can offer financial services through third-party partners without being subject to direct regulations. These products tend to be of higher quality, more tailored to individual needs, and more affordable. Traditional banking institutions, facing robust competition, have been forced to modernize their tech stacks and business models.